Una de las obligaciones tributarias que tiene que cumplir cualquier persona una vez entra en el mundo laboral, es la presentación de la Declaración de la Renta. Para los trabajadores por cuenta ajena, Hacienda Foral de Bizkaia suele poner muchas facilidades para hacer la declaración, sin embargo, no es así para los autónomos.

En este artículo encontrarás una guía completa para que puedas saber cómo hacer tu Declaración de la Renta siendo autónomo en Bizkaia.

Estoy obligado a hacer declaración de la renta como autónomo

Aquí la respuesta es muy sencilla, ya que en Bizkaia, sólo por el hecho de ser autónomo, estás obligado a presentar Declaración de la Renta.

Igual te estás preguntando, ¿y si tengo ingresos bajos? Igualmente, tienes que presentar declaración porque todo autónomo al margen de sus ingresos, gastos, etc. está obligado a hacer declaración de la renta en Bizkaia.

Fecha de presentación de la Renta Bizkaia

El plazo de presentación de la declaración de la renta suele comenzar a principios del mes de Abril y finaliza el último día del mes de Junio.

Dependiendo de si hay días de fiesta, puede variar el día exacto de comienzo y finalización de la campaña de renta en Bizkaia.

Cómo se presenta la declaración

Durante el mes de Abril, recibirás una carta de Renta en tu domicilio, a la que podrás acceder también a través de tu bandeja de notificaciones de la sede electrónica. Esta carta contendrá información importante sobre el borrador y algunas nociones para poder realizar las gestiones que necesites.

La mayor parte de los contribuyentes pueden hacer la presentación de la Declaración de la Renta en Bizkaia de 3 formas distintas:

- De forma digital: Accediendo a la página web de la Diputación Foral de Bizkaia, en el apartado de rentas, que se habilitará cuando comience la campaña. Para poder acceder a través de esta vía, necesitarás disponer de algún medio de identificación electrónico. Si no dispones de ninguno, podrás tener acceso a través de la clave Bak o BakQ.

- Por teléfono: Directamente, puedes contactar con Hacienda Foral de Bizkaia a través del teléfono habilitado 946 083 000, en horario de 8:30 a 19:00 horas, de lunes a viernes. Recibirás atención personalizada y será necesario que confirmes tu identidad a través de la clave Bak.

- Presencial: Puedes optar, por último, por solicitar cita previa presencial en el teléfono 946 125 500.

Sin embargo, los autónomos, sólo pueden hacer la presentación de forma digital por internet.

En la propia carta, es posible que recibas una hoja Bak con un código de activación y una clave de representación por si quieres que otra persona gestione tu renta.

Para poder acceder a tu declaración, necesitarás esta Bak, BakQ, certificado digital, certificado de Izenpe, etc.

Una vez tengas a mano tu método de identificación digital, podrás hacer tu declaración:

- Accediendo a la aplicación web desde la Sede Electrónica de Hacienda Foral de Bizkaia.

- Revisa el borrador, modifica los datos que no sean correctos y adjunta la documentación necesaria.

- Confirma la declaración y preséntala directamente desde la propia aplicación.

Consejo: No aceptes la Declaración de la Renta de Autónomo en Bizkaia sin haberla revisado antes, ya que la mayor parte tienen errores.

LROE Modelo 140

A partir del 1 de enero de 2024, las personas físicas y entidades que desarrollan una actividad económica, están obligadas a llevar un libro registro de operaciones económicas (LROE) a través de la sede electrónica de la Diputación Foral de Bizkaia.

En este libro registro, se anotan los ingresos (facturas emitidas), los gastos (facturas recibidas), y demás operaciones (por ejemplo, cuotas de autónomos) que se realizan en relación con la actividad económica.

Los datos que contiene el LROE son los datos que Hacienda utiliza para elaborar la parte relacionada con la actividad económica de nuestro borrador de la declaración.

Este LROE Modelo 140 es el equivalente al antiguo Modelo 140 que se presentaba de forma anual en Febrero, pero aún mucho más completo.

¡Importante! Antes de presentar la Declaración de la Renta en Bizkaia, tienes que haber presentado ya sea el LROE Modelo 140 o el Modelo 140 que se presenta en Febrero.

Si has presentado el LROE Modelo 140 o el Modelo 140 de Febrero, una gran parte de los datos de la actividad económica aparecerán ya cumplimentados.

Régimen de Estimación de IRPF

Para el cálculo del Rendimiento Neto de la actividad económica, actualmente en Bizkaia tenemos dos opciones de tributación: el régimen de IRPF de Estimación Directa Simplificada o el régimen de Estimación Directa Normal.

Qué es el Rendimiento Neto

El rendimiento neto de la actividad económica es el resultado de restar a los ingresos, los gastos deducibles y sumar o restar las variaciones patrimoniales.

Rendimiento Neto = Ingresos – Gastos ± Variaciones Patrimoniales.

Dependiendo del régimen de estimación de IRPF, este cálculo puede variar.

Tipos de régimen de Estimación de IRPF

El régimen de Estimación de IRPF establece principalmente la forma de calcular el Rendimiento Neto de la actividad:

- En Estimación Directa Normal el cálculo se obtiene de restar los gastos a los ingresos y existe la posibilidad de deducir inversiones realizadas en la actividad económica. Es decir, puedes deducir el gasto de amortización de bienes de inversión.

- En Estimación Directa Simplificada no puedes deducir los bienes de inversión, pero Hacienda Foral de Bizkaia te proporciona una reducción adicional en función de los rendimientos netos del año anterior(en la actualidad, ya que en 2024 era del 15% y antes de 2023 era del 10%) sobre el beneficio de la actividad para el cálculo del rendimiento neto, en concepto de gastos de difícil justificación, amortización, etc.

- Si es tu primer año de actividad, la reducción será del 20%.

- Si tu rendimiento neto del año anterior es menor o igual a 35.000 €, la reducción será del 20%.

- Si tu rendimiento neto del año anterior es superior a 35.000 € y menor o igual a 85.000 €, la reducción será del 15%.

- Si tu rendimiento neto del año anterior es superior a 85.000 €, la reducción será del 10%.

Para poder hacer tu declaración, es necesario que tengas localizado el régimen de estimación de IRPF bajo el que tributas. Lo puedes encontrar en el Modelo 036 de alta en actividades económicas o en el DUE si te diste de alta a través de un Punto de Atención al Emprendedor como nosotros en tukonta.

En este artículo vamos a contemplar ambas casuísticas, pero los ejemplos que verás, están enfocados al régimen de Estimación Directa Simplificada del IRPF.

Cómo rellenar la declaración de la renta siendo autónomo en Bizkaia

Para hacer tu Declaración de la Renta como autónomo, tendrás que cumplimentar y revisar los apartados siguientes:

- Datos personales y familiares.

- Datos sobre la actividad económica.

- Datos de ingresos.

- Datos sobre los gastos.

- Datos sobre deducciones fiscales.

- Datos sobre reducciones.

- Pagos fraccionados o pagos a cuenta del IRPF.

- Datos del arrendador/a si has pagado un alquiler.

- Resumen del resultado de la actividad económica.

Datos personales y familiares

En este apartado, tienes que incluir los datos personales y familiares que componen tu Declaración de la Renta.

Datos como nombre y apellidos, DNI o NIE, fecha de nacimiento, estado civil, asignación tributaria, domicilio actual (tienes que poner el domicilio del año en que estás haciendo la presentación de la declaración) y el IBAN de la cuenta bancaria donde quieres que ingresen el importe de la declaración a devolver o donde te cargarán el importe de la declaración a pagar.

También tendrás que indicar las personas relacionadas que intervienen en tu declaración.

Actividades económicas

Este es el apartado en que vamos a entrar en detalle y que está dividido en 4 secciones:

- Actividad económica.

- Pagos fraccionados.

- Rendimiento negativo actividades económicas ejercicios anteriores.

- Datos arrendador/a.

Si por algún motivo, no te aparece este apartado en la declaración cuando entras en ella, simplemente tienes que pinchar en el botón de “Añadir concepto” y buscar “Actividades económicas”.

Sección – Actividad económica

La información de este apartado debe haber sido comunicada previamente a través del modelo 140 o del LROE modelo 140. En este caso, la mayor parte de los campos a continuación aparecerán cumplimentados. Revísalos para comprobar que está todo correcto.

Ten en cuenta que si has impartido conferencias, cursos o colaboraciones sin mediar relación laboral, tendrán carácter de rendimiento de actividad económica, aunque no estés dado de alta en IAE.

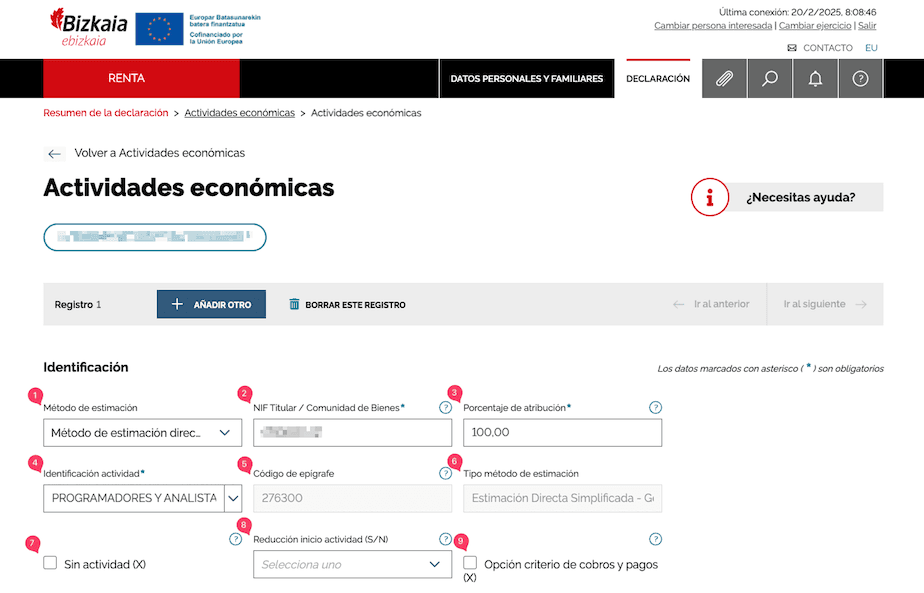

Identificación

En este apartado se informarán de tanto los datos personales como los relacionados con tu actividad económica.

Te recomendamos que tengas a mano tu Modelo 036 de alta en IAE en Bizkaia o el DUE de alta como autónomo para poder comprobar estos datos de forma rápida.

Método de estimación

En este campo tienes que indicar el régimen de tributación de IRPF de tu actividad económica. Esta información la puedes encontrar en tu Modelo 036 de alta en actividades económicas o en el documento DUE si tu alta la realizaste a través de un Punto de Atención al Emprendedor.

Las opciones disponibles a indicar en este campo son:

- Método de estimación directa simplificada.

- Método de estimación directa normal.

NIF Titular/Comunidad de Bienes

En este campo tienes que indicar el NIF que puede ser tu DNI o NIE o el NIF de la comunidad de bienes de la que eres titular.

Porcentaje de atribución

En este campo tienes que indicar el porcentaje de participación que corresponda a los rendimientos de esta actividad económica:

- Si obtienes tus rendimientos directamente (sin estar dentro de una CB), tienes que indicar: 100%.

- Si tus rendimientos los percibes a través de una comunidad de bienes, tendrás que indicar el porcentaje que te corresponde según el contrato que estableciste al constituir la entidad.

Identificación actividad

En este campo tienes que establecer el epígrafe de IAE con el que diste de alta la actividad económica en Hacienda Foral de Bizkaia. Este dato lo puedes localizar en tu Modelo 036, en el Documento Único Electrónico (DUE) si tu alta la tramitaste a través de un Punto de Atención al Emprendedor o también desde el Trámite de Consulta del censo IAE.

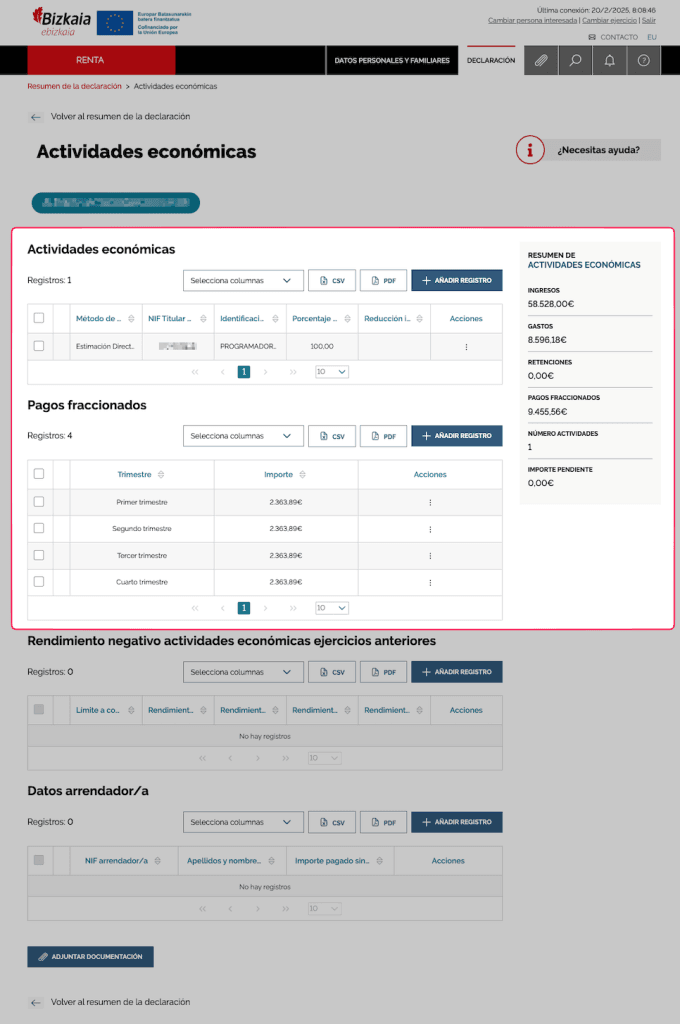

En el ejemplo de la imagen, se ha indicado el epígrafe de IAE “276300 – PROGRAMADORES Y ANALISTAS DE INFORMÁTICA”.

Código de epígrafe

En este campo no tienes que cumplimentar nada, ya que se rellena automáticamente con el código del campo de “Identificación actividad”.

Tipo método de estimación

Al igual que con el campo anterior, este campo se cumplimenta de forma automática con la información del campo “Método de estimación”.

Sin actividad

Esta casilla sólo la tendrás que marcar si no has tenido actividad económica durante el ejercicio.

Reducción inicio actividad (S/N)

La reducción por inicio de actividad es una reducción excepcional que aplica Hacienda Foral de Bizkaia a aquellos contribuyentes que comiencen una actividad económica.

En este campo tendrás que indicar si quieres aplicar la reducción por inicio de actividad:

- Si indicas que SÍ, se te aplicará una reducción del 10% (un 15% si eres mujer) sobre el rendimiento neto positivo (si has tenido beneficio positivo) de tu actividad económica. Puedes aplicarte esta reducción en el primer ejercicio con beneficio y en el siguiente, siempre y cuando el primer ejercicio en que tengas beneficios, esté dentro de los 5 años desde el inicio de la actividad económica.

- Si no te lo puedes aplicar, simplemente indica NO: no podrás aplicarlo si no te corresponde o si aun cumpliendo que tienes beneficios en tu primer año de actividad, el 50% o más de los ingresos de la actividad económica proceden de una persona o entidad que te tuviese contratado por cuenta ajena en el año anterior a la fecha de inicio de la actividad.

Consejo: Si has tenido rendimientos netos negativos (pérdidas), marca la opción “NO” para no perder esta reducción en el futuro.

Opción criterio de cobros y pagos

Marca esta casilla si la actividad está bajo el criterio de cobros y pagos.

Ingresos

En el apartado de ingresos tienes que reflejar todos los ingresos generados de la actividad económica y las retenciones practicadas en facturas a tus clientes.

Ventas o ingresos

En este campo tienes que incluir el importe anual de los ingresos percibidos por la venta de productos o prestación de servicios a tus clientes.

Ten en cuenta que el importe a indicar en este campo tiene que ser sin impuestos. Es decir, el importe de la base imponible sin IVA ni IRPF.

Resto de ventas (excepto Ganancias y Pérdidas)

En este campo tienes que indicar el importe anual de los ingresos diferentes a las ventas de productos o prestación de servicios, como pueden ser por ejemplo: subvenciones concedidas en el ejercicio (en el caso de las subvenciones, tienes que reflejar el importe concedido al margen de lo que realmente te hayan ingresado), ingresos financieros, variación de existencias, ingresos de arrendamientos, diferencias positivas de cambio, etc.

Descuento por pronto pago, devoluciones y rappels sobre ventas

En este campo hay que indicar el importe anual recibido como ingreso en concepto de:

- Descuentos sobre ventas por pronto pago: Se usa cuando concedes un descuento a un cliente por realizar el pago antes de una fecha determinada.

- Devoluciones de ventas: Se utiliza para registrar devoluciones de productos o servicios previamente vendidos.

- Rappels sobre ventas: Se emplea cuando otorgas descuentos a clientes en función del volumen de compras acumulado o de otros acuerdos comerciales.

Percepciones incapacidad temporal

Cuando un trabajador sufre una incapacidad temporal (IT), en muchos casos la mutua de accidentes de trabajo y enfermedades profesionales es la encargada de abonar la prestación correspondiente.

Es en este campo donde indicarás el importe del ingreso anual percibido.

Si el importe de la incapacidad temporal está incluido en el apartado “Resto de ventas”, resta el importe de ese campo y trasládalo a “Percepciones incapacidad temporal”.

Retenciones

En este campo no hay que reflejar ningún ingreso, sino el importe anual de las retenciones de IRPF que has reflejado en cada una de las facturas que has emitido.

En este campo NO hay que reflejar los pagos a cuenta de IRPF realizados durante el año. Los pagos fraccionados tienen un apartado específico que veremos más adelante.

¡Importante! Comprueba que el importe de las retenciones reflejado aquí coincida con el importe que aparece en tus datos fiscales, ya que si no coincide, normalmente es porque tu cliente no ha ingresado las retenciones en Hacienda Foral de Bizkaia y en este caso, tendrás que informarle sobre ello para que lo solucione cuanto antes.

Siguiendo con el ejemplo de nuestro autónomo en EDS:

En este caso ha prestado servicios de programación por importe (sin impuestos) de 58.528 € y como sus clientes son de fuera de España, no ha practicado retención en ninguna de sus facturas.

Variaciones y Existencias

En este apartado hay que incluir la variación de existencias en caso de que tu actividad requiera de tener stock de productos, materias primas, otros aprovisionamientos, materiales diversos, productos en curso, etc.

En tal caso, tendrás que indicar los importes iniciales, finales y la variación correspondiente.

Existencias iniciales

En este campo hay que indicar el importe total de las existencias iniciales. El importe del inventario a comienzo del ejercicio.

Existencias finales

En este campo tienes que indicar el importe de las existencias a final del ejercicio.

Variación de existencias

En este campo se refleja la variación de existencias iniciales con respecto a las existencias finales. Lo calcula automáticamente la herramienta.

Será el importe de restar a las existencias iniciales, las existencias finales. Si el importe de las existencias iniciales es superior al de las finales, será un importe negativo y, si las existencias finales son superiores a las iniciales, será un importe positivo.

Siguiendo con el ejemplo de nuestro autónomo en EDS:

No ha tenido variación de existencias ya que no tiene stock.

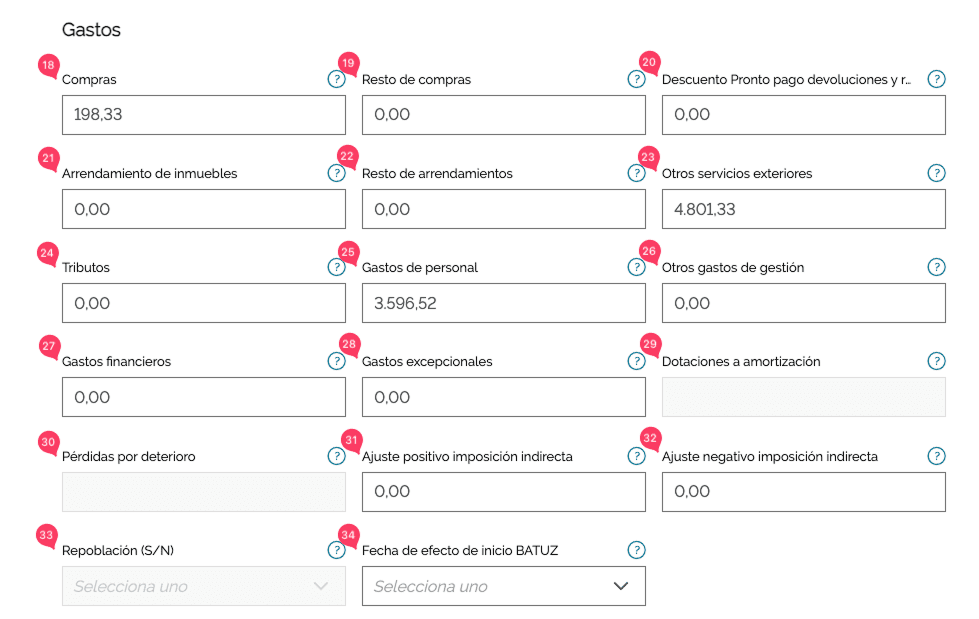

Gastos

En este apartado se reflejan todos los gastos y compras de la actividad que se hayan realizado durante el ejercicio, incluyendo también los tributos.

También habrá que indicar la fecha de inicio BATUZ en el caso de que tengas acceso al incentivo fiscal por aplicación voluntaria.

Recuerda que todos los importes a indicar en los campos son sin impuestos (sin IVA y sin IRPF).

Recuerda: Para que un gasto sea deducible, tiene que estar directamente afecto a la actividad que realizas (es necesario para la generación de los ingresos de tu actividad económica) y tiene que haber factura completa con tus datos fiscales completos.

Compras

En este campo tienes que indicar exclusivamente el importe anual de las compras de materias primas y las compras de mercaderías.

Es decir, el importe de las compras de los materiales que se van a vender tanto sin haber sido transformados como si se han modificado para su posterior venta.

Resto de compras

En este campo tienes que reflejar el importe anual de las compras que no son materias primas ni mercaderías, como por ejemplo:

- Compras de otros aprovisionamientos: Son aquellos bienes que se van a vender de forma complementaria a los productos. Por ejemplo: Envases y embalajes, repuestos, bolsas corporativas, etc.

- Trabajos realizados por otras empresas: Se trata de la compra de servicios de producción realizada por otras empresas que complementan nuestros servicios o el proceso de fabricación de nuestros bienes. Por ejemplo: Un diseñador de páginas web que le encarga a otra empresa o autónomo las ilustraciones.

Descuento por pronto pago, devoluciones y rappels sobre compras

En este campo tienes que incluir el importe anual correspondiente a los descuentos recibidos por pronto pago (este concepto es posible que no lo tengas desglosado con lo que no pasa nada, si no lo reflejas en este campo), devoluciones de compras o rappels por volumen de compras.

Arrendamiento de inmuebles

En este campo tienes que indicar el importe anual pagado por el gasto del alquiler de locales, oficinas, naves industriales, etc.

Resto de arrendamientos

En este campo tienes que reflejar el importe anual pagado en concepto de gastos de alquiler de bienes que no sean inmuebles como pueden ser: renting de equipos informáticos, renting de vehículos (sólo en Estimación Directa Normal), alquiler de maquinaria, etc.

Otros servicios exteriores

En este campo tienes que incluir el importe total anual de la suma de los servicios recibidos que correspondan a cualquiera de los conceptos siguientes:

- Gastos en I+D que no se han activado como inmovilizado.

- Gastos de reparaciones y conservación: Son los gastos de mantenimiento de equipos, maquinaria, vehículos, etc. Por ejemplo: el gasto de la reparación de la tarjeta gráfica de un ordenador.

- Servicios de profesionales independientes: Son los gastos de la contratación de servicios de un profesional como pueden ser abogados, consultores, asesores, etc. Por ejemplo: los honorarios de un asesor fiscal.

- Gastos de transporte: Son los gastos de envío de productos, transporte de mercancías, etc. Por ejemplo: el envío de paquetería.

- Gastos de dietas y desplazamientos: Son los gastos de desplazamientos, comidas con clientes, etc. Por ejemplo: un vuelo para ir a visitar a un cliente, el hotel donde realizas tu estancia, etc.

- Primas de seguros: Son los gastos correspondientes a los seguros que tienes contratados para el desarrollo de tu actividad profesional. Por ejemplo: un seguro de responsabilidad civil.

- Servicios bancarios y similares: Son los gastos de comisiones bancarias, gastos de TPV, mantenimiento de cuentas, etc.

- Gastos de publicidad, propaganda y relaciones públicas: Son los gastos de publicidad de tu negocio. Por ejemplo: el gasto de publicitarse a través de Google Ads, Facebook Ads (Meta Ads), etc.

- Gastos de suministros: Son los gastos relacionados con los suministros de electricidad, energía, agua, etc.

- Otros servicios: Son el resto de servicios que no están incluidos en los conceptos anteriores. Por ejemplo: aplicaciones web para la gestión de tareas, aplicaciones para la gestión de tus comunicaciones, limpieza, formación, etc.

Tributos

En este campo puedes incluir los gastos como las tasas municipales, IBI, Impuesto de Actividades Económicas, otros tributos, etc.

Ten en cuenta que las sanciones y los recargos no son deducibles.

Gastos de personal

Aquí tienes que indicar el importe anual de los gastos correspondiente a la suma de conceptos como los siguientes:

- Importe anual de la cuota de autónomos.

- Importe anual de salarios abonados a los trabajadores.

- Importe anual de los seguros sociales (seguridad social a cargo de la empresa) pagados de los trabajadores contratados por cuenta ajena.

Otros gastos de gestión

En este campo tienes que incluir el importe anual de los gastos que no están directamente relacionados con la producción o prestación de servicios como pueden ser las pérdidas ocasionadas por facturas de clientes declaradas como incobrables (una vez se haya realizado el trámite correspondiente) y otras pérdidas operativas.

Gastos financieros

En este campo tienes que incluir los gastos relacionados con operaciones financieras como pueden ser los intereses de préstamos y deudas, las diferencias negativas de cambio, intereses de aplazamiento de deudas con Hacienda Foral de Bizkaia o Seguridad Social, etc.

Gastos excepcionales

En este campo tienes que indicar el importe de aquellos gastos que no forman parte de la actividad principal del negocio.

Dotaciones a amortización (Estimación Directa Normal)

Si estás en el régimen de IRPF de Estimación Directa Normal, puedes deducir en Renta la amortización de los bienes de inversión.

En este campo tienes que incluir el importe anual del gasto correspondiente a la amortización por la pérdida de valor de los bienes a lo largo del tiempo según las tablas oficiales.

Por ejemplo: el importe de amortización anual de un equipo informático.

Pérdidas por deterioro (Estimación Directa Normal)

En Estimación Directa Simplificada puedes imputar el gasto por el deterioro de un activo debido a su estado o a circunstancias externas.

Por ejemplo: productos caducados, equipo informático dañado, etc.

Ajuste positivo imposición indirecta

Se utiliza para añadir a la base imponible ciertos impuestos indirectos que no se dedujeron correctamente en la contabilidad.

Ajuste negativo imposición indirecta

Se usa para reducir la base imponible cuando se ha generado una devolución de impuestos o un ajuste negativo.

Repoblación (S/N) (actividades agrarias o forestales)

Si tu actividad está relacionada con la repoblación forestal, puedes marcar “Sí”.

Fecha de efecto de inicio BATUZ

En este campo tienes que indicar la fecha cuando comenzaste a aplicar BATUZ para poder beneficiarte de los incentivos fiscales en caso de que te corresponda.

En el propio campo verás un desplegable con la fecha y el porcentaje de reducción del rendimiento neto que te corresponde según la fecha de aplicación.

Rebaja alquiler (actividades de arrendamiento de locales)

Se aplicará en aquellos casos en que tu actividad económica se corresponda con los epígrafes 1 861.2 (Alquiler de locales industriales y otros alquileres NCOP) o 1 859 (Alquiler de negocio).

Se reflejará el importe de la rebaja del alquiler del 2021, acordado con el/la arrendatario/a de un inmueble destinado a una actividad económica.

Siguiendo con el ejemplo de nuestro autónomo en EDS:

Ha tenido unos gastos tales como:

- Compras de productos por importe de 198,33 €.

- Ha tenido gastos de otros servicios exteriores por el uso de aplicaciones online, herramientas, asesoría, etc. por importe anual de 4.801,33 €.

- Ha pagado una cuota de autónomos anual durante el ejercicio por importe de 3.596,52 €.

Esto suma unos gastos de 8.596,18 €.

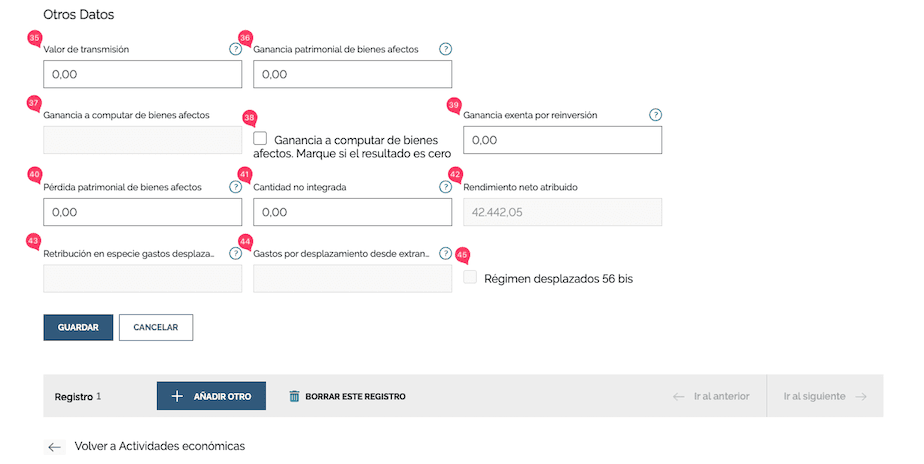

Otros Datos

En este apartado se reflejarán los importes correspondientes a ganancias y pérdidas a computar de bienes afectos a la actividad como puede ser un local, un vehículo, etc.

Valor de transmisión

En este campo hay que indicar el importe neto obtenido por la venta del bien afecto. Es decir, el importe real de transmisión sin tener en cuenta ningún gasto asociado a la venta.

Ganancia patrimonial de bienes afectos

En este campo hay que indicar el importe de la ganancia generada por la venta del bien afecto. Este importe se obtendrá de la diferencia entre el valor de transmisión y el valor contable (precio de adquisición menos amortización acumulada hasta la fecha de venta) del elemento que se ha vendido.

Ganancia a computar de bienes afectos

En este campo tienes que incluir el importe de la ganancia patrimonial que efectivamente se integrará en la base imponible de la actividad económica después de aplicar las correcciones y ajustes fiscales, como por ejemplo, las correcciones monetarias (ajustes por inflación).

Ganancia a computar de bienes afectos. Marque si el resultado es cero

Marca esta casilla si después de realizar el cálculo de la ganancia a computar, el resultado es 0 €.

Ganancia exenta por reinversión

En este campo tienes que indicar el importe de la ganancia que se ha utilizado para la reinversión en otro bien de inversión ya que ese importe estará exento de tributación.

Pérdida patrimonial de bienes afectos

Al contrario que en la ganancia patrimonial, en este campo tienes que indicar el importe de la pérdida sufrida al vender el bien afecto.

Cantidad no integrada

En este campo tienes que incluir el importe de la cantidad no integrada en la base imponible, generalmente debido a la exención por reinversión. Normalmente en este campo se utilizará para reflejar el importe restante si el monto a reinvertir no es el 100% de la ganancia por la venta.

Rendimiento neto atribuido

Este campo muestra el beneficio de la actividad económica después de aplicar las reducciones correspondientes por inicio de actividad, repoblación y aplicación voluntaria del sistema BATUZ.

Ten en cuenta que para el cálculo del rendimiento neto, si estás en Estimación Directa Simplificada no puedes deducir los bienes de inversión, pero Hacienda Foral de Bizkaia te proporciona una reducción adicional en función de los rendimientos netos del año anterior(en la actualidad, ya que en 2024 era del 15% y antes de 2023 era del 10%) sobre el beneficio de la actividad para el cálculo del rendimiento neto, en concepto de gastos de difícil justificación, amortización, etc.

- Si es tu primer año de actividad, la reducción será del 20%.

- Si tu rendimiento neto del año anterior es menor o igual a 35.000 €, la reducción será del 20%.

- Si tu rendimiento neto del año anterior es superior a 35.000 € y menor o igual a 85.000 €, la reducción será del 15%.

- Si tu rendimiento neto del año anterior es superior a 85.000 €, la reducción será del 10%.

La fórmula para el cálculo del Rendimiento Neto es = Ingresos – Gastos ± Ganancia o Pérdida Patrimonial por la transmisión de bienes afectos – Reducciones sobre la diferencia entre ingresos y gastos.

Siguiendo con el ejemplo de nuestro autónomo en Estimación Directa Simplificada:

Ha tenido unos ingresos por importe de 58.528 € y unos gastos por importe de 8.596,18 €.

El beneficio de la actividad = 58.528 € – 8.596,18 € = 49.931,82 €.

Como está en Estimación Directa Simplificada, puede aplicar la reducción del 15% con lo que, según la fórmula del Cálculo del Rendimiento Neto:

Rendimiento Neto Atribuido: 49.931,82 – (49.931,82 € * 0,15) = 42.442,05 €.

Régimen desplazados 56 bis (Estimación Directa Normal)

Esta casilla se mostrará activa para poder marcarla exclusivamente cuando la actividad económica tributa bajo el régimen de Estimación Directa Normal de IRPF.

Marca esta casilla si cumples los requisitos del “Artículo 56.bis. Régimen especial para trabajadores y trabajadoras desplazadas.” A rasgos generales, podrán aplicar este régimen los autónomos:

- Que han trasladado tu residencia fiscal a Bizkaia.

- Que no han sido residente fiscal en España en los cinco años anteriores.

- Que se dan de alta en una actividad económica bajo el régimen de IRPF de Estimación Directa Normal.

- Que realizan una actividad económica especialmente cualificada como pueden ser Tecnología e innovación, digitalización, investigación y desarrollo (I+D), emprendimiento de alto impacto, economía del conocimiento (consultoría especializada, ingeniería, etc.), etc. Según la propia normativa: “a) Que el desplazamiento a territorio español se produzca para el desempeño de trabajos especialmente cualificados, relacionados, directa y principalmente, con actividades de investigación y desarrollo, científicas, de carácter técnico o financiero, de organización, gerencia, control económico-financiero o comerciales”.

- …

Marcada esta casilla, sucederá lo siguiente:

- Se activarán los campos “Retribución en especie gastos desplazamiento” y el campo “Gastos por desplazamiento desde extranjero”.

- En el resumen de tu declaración, podrás ver cómo se ha aplicado la exención de tributación del 30% de los ingresos de la actividad económica. Es decir, sólo tributarás por el 70% de los ingresos de la actividad.

Ten en cuenta que al marcar esta casilla, estás haciendo una solicitud de aplicación de estos incentivos fiscales y que según la documentación justificativa, el liquidador valorará que puedas disfrutar de estos beneficios fiscales.

Retribución en especie gastos desplazamiento

En este campo tienes que indicar el importe total de los gastos que tu cliente ha abonado en tu nombre, teniendo en cuenta el máximo del 20% sobre el rendimiento neto.

Según la ayuda de la renta de Bizkaia:

- “Si cumples los requisitos de este régimen especial, deberás marcar la casilla.” Régimen desplazados 56 bis” para poder rellenar la casilla. El valor a consignar será el menor importe entre la retribución en especie para gastos desplazamiento desde el extranjero o el 20% del rendimiento neto atribuido. En el caso de haber incluido dicha retribución en especie entre los ingresos de actividad, podrá descontarla de dichos ingresos sin que dicha minoración rebase el 20% del rendimiento neto atribuido.“

- “En el caso de no haber incluido la retribución en especie entre los ingresos de actividad, deberá adicionar a dichos ingresos la parte de la retribución en especie que rebase el 20% del rendimiento neto atribuido.”

Gastos por desplazamiento desde extranjero

En este campo tienes que indicar el importe total anual de los gastos en que has incurrido por el desplazamiento desde el extranjero con el máximo del 20% del rendimiento neto.

Por ejemplo, puedes imputar gastos de viaje y mudanza, peajes, escolarización de descendientes en Bizkaia, cursos de euskera y/o castellano, alquiler de vivienda habitual, suministros, etc.

Según la ayuda de la renta de Bizkaia: “Si cumples los requisitos de este régimen especial, deberás marcar la casilla.” Régimen desplazados 56 bis” para poder rellenar la casilla. El valor admitido será el menor entre el 20% del rendimiento neto atribuido o los gastos motivados por el desplazamiento desde el extranjero satisfechos por el propio contribuyente. En el caso de que exista retribución en especie para desplazamiento, entonces el límite de deducción de los gastos por desplazamiento sería el 20% del rendimiento neto atribuido que rebase la retribución en especie para desplazamiento.”

Recuerda: Adjunta a la declaración todos los justificantes de los gastos que has imputado para el desplazamiento del extranjero, así como el empadronamiento y el contrato mercantil con tu cliente en caso de que dispongas del mismo. En este caso, cuanta más documentación que justifique tu desplazamiento, mejor.

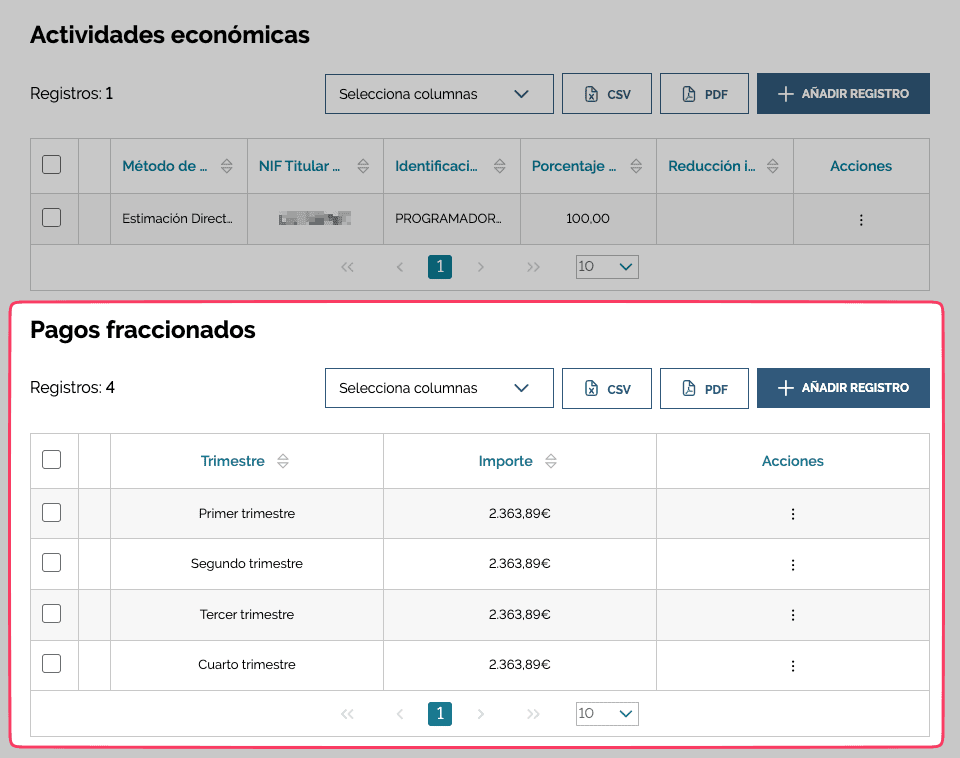

Sección – Pagos fraccionados

En este apartado tendrás que indicar 1 registro por cada trimestre que hayas realizado el pago a cuenta de IRPF a través del Modelo 130 de Bizkaia.

Trimestre

En este campo tienes que indicar el trimestre al que corresponde el pago fraccionado:

- Primer trimestre.

- Segundo trimestre.

- Tercer trimestre.

- Cuarto trimestre.

Importe

En este campo tienes que indicar el importe ya ingresado en Hacienda Foral de Bizkaia del pago fraccionado del trimestre en cuestión.

Siguiendo con el ejemplo de nuestro autónomo en Estimación Directa Simplificada:

Cada trimestre, ha realizados unos pagos fraccionados por importe de 2.363,89 €.

Sección – Rendimiento negativo actividades económicas ejercicios anteriores

En este apartado puedes reflejar la compensación de pérdidas obtenidas en ejercicios anteriores con beneficios de la actividad económica del ejercicio actual.

Si tuviste pérdidas en años anteriores, puedes restarlas de los beneficios actuales para pagar menos impuestos.

Si después de aplicar esta compensación, aún obtienes un resultado negativo, el importe se compensará con saldos positivos de rendimientos de la actividad económica en los 30 años siguientes.

Límite a compensar %

- Como norma general, puedes aplicar el 50% de compensación de la base imponible positiva.

- Puedes aplicar el 70% de la base imponible positiva si tienes la condición de pequeña empresa o microempresa.

- Si se trata de un cese definitivo, puedes aplicar el 100%.

Rendimiento negativo

En cada uno de los campos del rendimiento negativo, podrás indicar el importe del rendimiento negativo a compensar.

Para la renta del ejercicio 2025, se podrá aplicar la compensación de rendimientos negativos de los ejercicios 2024, 2023, 2022, 2021, 2020, 2019, 2018, 2017, 2016 y 2015.

Sección – Datos arrendador/a

En este apartado tienes que indicar los datos e importe del pago al arrendador de tu oficina, local, etc.

NIF arrendador/a

En este campo tienes que incluir el NIF del arrendador/a.

En este campo tienes que indicar los apellidos y nombre del arrendador si se trata de una persona física o la razón social del arrendador si se trata de una persona jurídica.

Importe pagado sin IVA

En este campo tienes que poner el importe anual sin IVA pagado del alquiler.

Ten en cuenta que la suma de los importes de esta sección tiene que coincidir con el importe indicado en la sección de “Actividades económicas”.

Deducción para la implantación del sistema BATUZ

Podrás aplicar la deducción para la implantación del sistema BATUZ siempre y cuando hayas realizado una inversión o adquisición de un software garante o equipos informáticos previa a la fecha de aplicación obligatoria.

Si has implementado BATUZ justo cuando comenzada el periodo obligatorio, no podrás beneficiarte de esta deducción.

Tendrás que indicar el importe anual sin impuestos (sin IVA ni IRPF) del gasto realizado para la implementación de este sistema.

Resumen de actividades económicas

Si estás visualizando tu declaración desde la pantalla del ordenador (no un móvil), en la parte superior derecha, podrás observar el “Resumen de actividades económicas” donde se muestra a nivel resumido el detalle de:

- Ingresos: El importe total de los ingresos de todas las actividades.

- Gastos: El importe total de los gastos de todas las actividades.

- Retenciones: El importe total de las retenciones practicadas en las facturas a tus clientes de todas las actividades.

- Pagos fraccionados: El importe total de los pagos a cuenta realizados a través del Modelo 130.

- Número de actividades: El número de actividades realizadas.

- Importe pendiente: El importe pendiente de compensación para posteriores ejercicios.

Siguiendo con el ejemplo de nuestro autónomo en EDS:

En la imagen adjunta se puede observar que el resumen de la actividad económica es el siguiente:

- Ingresos: 58.528,00 €.

- Gastos: 8.596,18 €.

- Retenciones (de facturas): 0 €.

- Pagos fraccionados (presentados a través del Modelo 130): 9.455,56 €.

- Número de actividades: 1.

- Importe pendiente: 0 €.

Consejos para optimizar y reducir los impuestos en tu declaración

La Declaración de la Renta o el formulario Modelo 100 es muy extenso, pero hay una serie de consejos que te podemos dar para que puedas optimizar y reducir el pago de los impuestos de este Modelo 100.

- Revisa que los ingresos reflejados sean los correctos. Si observas que hay menos o más ingresos que los que corresponden, corrígelos para ahorrarte disgustos y sorpresas en el futuro.

- Revisa que en el apartado de ingresos aparezcan las subvenciones por el importe de la concesión y no por el importe que te han ingresado en tu cuenta bancaria.

- No te olvides de aquellos ingresos que no corresponden a la venta de productos y prestación de servicios.

- Verifica que en el apartado de la actividad económica de tus datos fiscales aparecen las retenciones correctas practicadas a tus clientes. Si no coinciden, informa a tus clientes para que hagan los ajustes necesarios.

- Comprueba que has registrado todos los gastos de la actividad económica, incluido aquellos que no suelen venir como factura, como pueden ser los seguros de responsabilidad civil, cuotas de autónomos, etc.

- Si cumples los requisitos, aplica la reducción por inicio de actividad si has tenido rendimientos netos positivos y no la desperdicies si has tenido pérdidas en la actividad.

- Si cumples los requisitos, aplica la reducción BATUZ y la deducción por la inversión realizada para la implementación del sistema BATUZ.

- Si cumples los requisitos, aplica los incentivos fiscales del régimen de autónomos desplazados.

- No te olvides de adjuntar los justificantes de aquellas operaciones que puedan generar dudas, que así tu expediente avanzará mucho más rápido y tendrás tu devolución (si procede) más pronto que tarde.

Estos son algunos de los consejos que puedes utilizar y recuerda que si quieres, en tukonta disponemos de un servicio adicional en el que nosotros nos encargamos de confeccionar y presentar tu Declaración de la Renta.