Si eres autónomo o estás considerando emprender por cuenta propia, es fundamental entender cómo funciona la cuota que debes abonar a la Seguridad Social mes a mes.

Desde la reforma introducida en el año 2023 que se mantiene en el 2024, el sistema de cotización trata de equiparar la cotización en función de los ingresos reales. Así lo define la propia tesorería, pero realmente esta cuota se obtiene de hacer el cálculo sobre el rendimiento neto de la actividad económica (beneficio).

En 2025 se continúa utilizando este sistema, de tal forma que, aquellos autónomos que tengan más beneficio, cotizarán más y por ende, mayor cuota pagarán. Por el contrario, los autónomos con menor beneficio tendrán una base de cotización inferior, y en consecuencia, pagarán una cuota de autónomos menor.

Como has podido comprobar, a mayor beneficio, mayor cuota de autónomos y a menor beneficio, menor será la cuota de autónomos a pagar.

En este artículo te contamos todo sobre actualización de la normativa así como la implicación de la cuota de autónomos en Bizkaia y Gipuzkoa.

Índice

- 1 Previsión del rendimiento neto: qué es y cómo se calcula

- 2 Tramos de cuotas de autónomos 2025

- 3 Cómo se calcula la cuota de autónomos en 2025

- 4 Cómo se informa la base de cotización escogida

- 5 Regularización de las cuotas al final del año

- 6 Fechas importantes

- 7 Bonificaciones y reducciones disponibles

- 8 Cuota mínima

- 9 Tarifa plana

- 10 Impacto de la base de cotización en las prestaciones

- 11 ¿Hay sanciones por informar de un tramo inferior al que corresponde?

Previsión del rendimiento neto: qué es y cómo se calcula

La previsión del rendimiento neto es una simulación del beneficio de la actividad económica que se obtiene de restar los gastos de los ingresos.

Para poder establecer el tramo sobre el que podemos seleccionar la base de cotización, primero hay que hacer el cálculo de esta previsión del rendimiento neto, ya que, dependiendo del beneficio de nuestra actividad, se determinará el tramo de base de cotización que nos corresponde.

Una vez seleccionada la base de cotización del tramo en que nos encontramos, ya podemos calcular el importe de la cuota de autónomos a pagar.

Si eres autónomo en Estimación Directa de IRPF, el cálculo base que establece la Seguridad Social para la previsión del rendimiento neto mensual es el siguiente:

- Beneficio de la actividad = ingresos anuales – gastos anuales (excluyendo la cuota de autónomos).

- Deducción por gastos de difícil justificación = 7% sobre el beneficio de la actividad.

- Rendimiento neto = (beneficio de la actividad menos la deducción por gastos de difícil justificación) entre 12.

Es decir, rendimiento neto = ((ingresos – gastos) – ((ingresos – gastos) * 0,07)) / 12.

Si eres autónomo societario, el cálculo es similar con la peculiaridad de que en la deducción de gastos de difícil justificación se aplica un 5% en vez de un 7%.

Para conocer en qué estimación de IRPF te encuentras, lo puedes comprobar directamente en tu alta de actividad económica Modelo 036 o en el DUE si lo has hecho a través de un punto PAE.

Vamos a ver el cálculo con un ejemplo:

Supongamos que un autónomo que está en Estimación Directa Normal de IRPF, prevé que en el año 2025 va a tener unos ingresos de 40.000 € y unos gastos de 10.000 € (sin tener en cuenta la cuota de autónomos).

Según la fórmula anterior:

Rendimiento neto mensual = ((40.000 € – 10.000 €) – ((40.000 € – 10.000 €) * 0,05))/12 = 2.375 €.

Lo que hemos visto hasta ahora es el cálculo base que establece la Seguridad Social pero claro, dentro de la Declaración de la Renta habrás observado que existe una casilla denominada Rendimiento Neto, que es la que utiliza la Seguridad Social para hacer la regularización a posteriori.

Teniendo esto en cuenta, vamos a afinar el cálculo haciendo una simulación del rendimiento neto dependiendo de dónde tributes:

- Si tu lugar de tributación es Bizkaia o Gipuzkoa.

- Si tu lugar de tributación es el territorio común o Estado.

Cálculo de la previsión del rendimiento neto en Bizkaia y Gipuzkoa

Si estás en Bizkaia o Gipuzkoa, puede ser que estés en el régimen de Estimación Directa Normal de IRPF o en Estimación Directa Simplificada de IRPF.

En Estimación Directa Normal de IRPF, la fórmula base que hemos visto anteriormente, te sirve para hacer el cálculo del rendimiento neto de tu actividad.

En Estimación Directa Simplificada (EDS) de IRPF, la fórmula te sirve pero con algún matiz, ya que tanto en Bizkaia como en Gipuzkoa, para el cálculo del rendimiento neto a nivel de IRPF tenemos un coeficiente de gastos del 15% que hace que el beneficio sea inferior.

En EDS en Bizkaia o Gipuzkoa, el cálculo sería:

- Beneficio de la actividad = ingresos anuales – gastos anuales (excluyendo la cuota de autónomos).

- Rendimiento neto de la actividad en IRPF = beneficio de la actividad menos el 15% sobre el beneficio neto.

- Deducción por gastos de difícil justificación = 7% sobre el rendimiento de la actividad en IRPF.

- Rendimiento neto para Seguridad Social = (Rendimiento neto de la actividad en IRPF menos deducción por gastos de difícil justificación) entre 12.

La fórmula quedaría:

- Rendimiento neto en IRPF = (ingresos – gastos) – ((ingresos – gastos) * 0,15).

- Rendimiento neto para Seguridad Social = (Rendimiento neto en IRPF – (Rendimiento neto en IRPF * 0,07)) / 12.

Vamos a verlo con un ejemplo:

Supongamos que eres un autónomo que está en Estimación Directa Simplificada de IRPF y prevés que en el año 2025 vas a tener unos ingresos de 40.000 € y unos gastos de 10.000 € (sin tener en cuenta la cuota de autónomos).

Según la fórmula anterior:

Rendimiento neto IRPF = ((40.000 € – 10.000 €) – ((40.000 € – 10.000 €) * 0,15)) = 25.500 €.Rendimiento neto mensual Seguridad Social = (25.500 € – (25.500 € * 0,07))/12 = 1.976,25 €.

Cálculo de la previsión del rendimiento neto en territorio común

Si tributas en la Agencia Tributaria, puede ser que estés en Estimación Directa Normal de IRPF o en Estimación Directa Simplificada de IRPF.

En Estimación Directa Normal de IRPF, la fórmula base que hemos visto anteriormente, te sirve para hacer el cálculo del rendimiento neto de tu actividad.

En Estimación Directa Simplificada (EDS) de IRPF, la fórmula te sirve pero con algún matiz, ya que en Bizkaia para el cálculo del rendimiento neto a nivel de IRPF tenemos un coeficiente de gastos del 5% que hace que el beneficio sea inferior.

En EDS, el cálculo sería:

- Beneficio de la actividad = ingresos anuales – gastos anuales (excluyendo la cuota de autónomos).

- Rendimiento neto de la actividad en IRPF = beneficio de la actividad menos el 5% sobre el beneficio neto.

- Deducción por gastos de difícil justificación = 7% sobre el rendimiento de la actividad en IRPF.

- Rendimiento neto para Seguridad Social = (Rendimiento neto de la actividad en IRPF menos deducción por gastos de difícil justificación) entre 12.

Con lo que la fórmula quedaría:

- Rendimiento neto en IRPF = (ingresos – gastos) – ((ingresos – gastos) * 0,05).

- Rendimiento neto para Seguridad Social = (Rendimiento neto en IRPF – (Rendimiento neto en IRPF * 0,07)) / 12.

Continuando con el ejemplo:

Supongamos que eres un autónomo que está en Estimación Directa Normal de IRPF y prevés que en el año 2025 vas a tener unos ingresos de 40.000 € y unos gastos de 10.000 € (sin tener en cuenta la cuota de autónomos).

Según la fórmula anterior:

Rendimiento neto IRPF = ((40.000 € – 10.000 €) – ((40.000 € – 10.000 €) * 0,05)) = 28.500 €.

Rendimiento neto mensual Seguridad Social = (28.500 € – (28.500 € * 0,07))/12 = 2.208,75 €.

¿Y si estoy dado de alta solo parte del año?

En caso de que sólo hayas estado de alta como autónomo durante unos meses del año, para el cálculo de la previsión del rendimiento neto mensual, tendrás que dividir el beneficio de la actividad entre los meses que hayas estado dado de alta, en vez de entre 12.

Supongamos que has estado dado de alta como autónomo durante 5 meses, estás en Estimación Directa Simplificada de IRPF en Bizkaia y tus rendimientos netos de IRPF son 14.400 €.

Rendimiento neto mensual Seguridad Social = 14.400 €/5 meses = 2.880 €.

Tramos de cuotas de autónomos 2025

En 2024, las cuotas de los autónomos oscilan entre 230 € para los que tengan rendimientos netos inferiores o iguales a 670 € y 1.296 € para aquellos que superen los 6.000 € mensuales.

En 2025 las cuotas de autónomos oscilan entre 205 € para los que tengan rendimientos netos inferiores o iguales a 670 € y 1.299 € para aquellos que superen los 6.000 € mensuales.

Aquí tenemos los tramos para el año 2025 donde puedes ver la cuota mínima y máxima según el tramo y la base seleccionada:

Tabla reducida de tramos

| Tramo | Rendimiento neto | Base mínima | Base máxima | Cuota mínima | Cuota máxima | % variación con 2024 |

|---|---|---|---|---|---|---|

| 1 | <=670 € | 653,59 € | 718,94 € | 205,23 € | 225,75 € | -10,83% |

| 2 | > 670 y <=900 € | 718,95 € | 900 € | 225,75 € | 282,60 € | -11,72% |

| 3 | >900 y < 1.166,70 € | 849,67 € | 1.166,70 € | 266,80 € | 366,34 € | -2,31% |

Tabla general de tramos

| Tramo | Rendimiento neto | Base mínima | Base máxima | Cuota mínima | Cuota máxima | % variación con 2024 |

|---|---|---|---|---|---|---|

| 1 | >= 1.166,70 y <=1.300 € | 950,98 € | 1.300 € | 298,61 € | 408,20 € | +0,32% |

| 2 | > 1.300 y <=1.500 € | 960,78 € | 1.500 € | 301,68 € | 471 € | +0,32% |

| 3 | > 1.500 y <=1.700 € | 960,78 € | 1.700 € | 301,68 € | 533,80 € | +0,32% |

| 4 | > 1.700 y <=1.850 € | 1.143,79 € | 1.850 € | 359,15 € | 580,90 € | +9,72% |

| 5 | > 1.850 y <=2.030 € | 1.209,15 € | 2.030 € | 379,67 € | 637,42 € | +14,21% |

| 6 | > 2.030 y <=2.330 € | 1.274,51 € | 2.330 € | 400,20 € | 731,62 € | +18,56% |

| 7 | > 2.330 y <=2.760 € | 1.356,21 € | 2.760 € | 425,85 € | 866,64 € | +22,45% |

| 8 | > 2.760 y < =3.190 € | 1.437,91 € | 3.190 € | 451,50 € | 1.001,66 € | +22,61% |

| 9 | > 3.190 y <=3.620 € | 1.519,61 € | 3.620 € | 477,16 € | 1.136,68 € | +22,76% |

| 10 | > 3.620 y <= 4.050 € | 1.601,31 € | 4.050 € | 502,81 € | 1.271,70 € | +22,89% |

| 11 | > 4.050 y <=6.000 € | 1.732,03 € | 4.909,50 € | 543,86 € | 1.541,58 € | +19,48% |

| 12 | > 6.000 € | 1.928,10 € | 4.909,50 € | 605,42 € | 1.541,58 € | +11,67% |

En la tabla vemos como un autónomo que en 2024 pagaba 230,15 €/mes podría reducir su cuota en 2025 a 205,23 €/mes, mientras que uno que abonaba 455,18 €/mes podría pasar a pagar en 2025, 543,86 €/mes o más, según la evolución de sus rendimientos.

Tal y como se puede comprobar en la tabla de tramos, existe una subida de la cuota de autónomos con respecto a años anteriores cuando hay mayor beneficio en la actividad.

Continuando con el ejemplo del autónomo de Bizkaia en Estimación Directa Simplificada con rendimientos netos mensuales de 1.976,25 €.

Se encontraría en el tramo 5 de la tabla general. Si elige la base mínima de cotización a la Seguridad Social, pagaría 379,67 €/mes y, si escoge la base máxima, pagaría

Cómo se calcula la cuota de autónomos en 2025

Una vez tenemos la base de cotización seleccionada, aplicamos el 31,4% sobre esta base, y así obtenemos la cuota de autónomos a pagar.

Ten en cuenta que la base seleccionada tiene implicación directa con las prestaciones a percibir como el paro, baja por enfermedad, etc.

Continuando con el ejemplo del autónomo de Bizkaia en Estimación Directa Simplificada con rendimientos netos mensuales de 1.976,25 €.

Se encontraría en el tramo 5 de la tabla general. Si elige la base mínima de cotización que son 1.209,15 €, obtenemos la cuota:

Cuota de autónomos = 31,4% sobre 1.209,15 € = 379,67 €.

Si lo prefieres, puedes utilizar nuestra calculadora de cuota de autónomos por tramos para Bizkaia o la calculadora para Gipuzkoa.

Cómo se informa la base de cotización escogida

Para informar sobre la base de cotización, tienes que comunicarla a Seguridad Social a través de la web Import@ss.

El cambio de base de cotización se puede realizar 6 veces al año y no es inmediato, sino que se hace efectivo el primer día de los meses de Enero, Marzo, Mayo, Julio, Septiembre y Noviembre.

Regularización de las cuotas al final del año

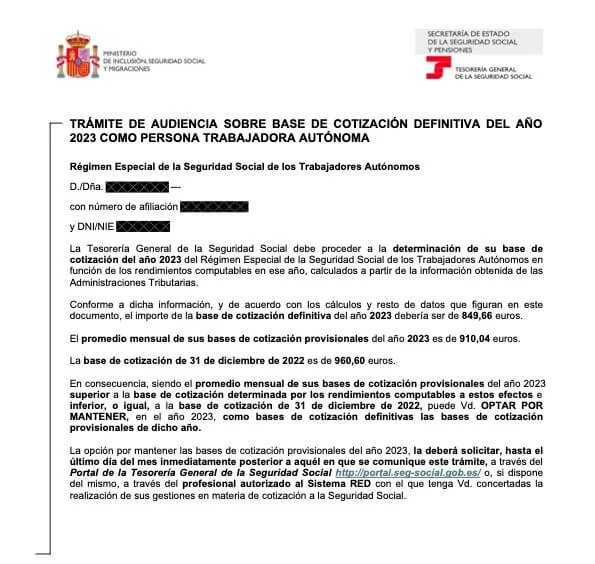

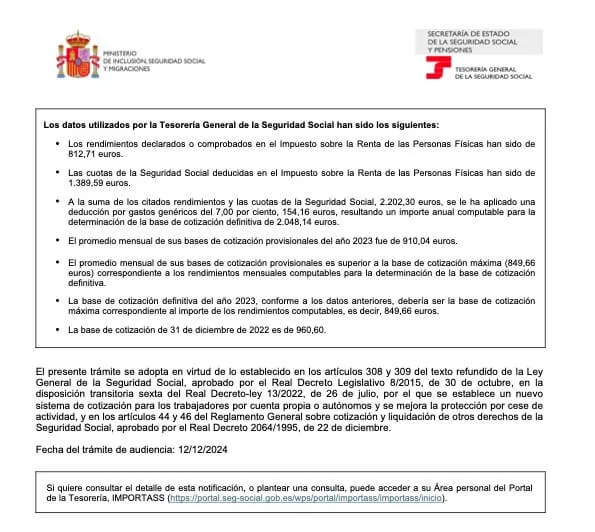

Una vez terminado el año fiscal, Hacienda comunica a la Seguridad Social los rendimientos netos reales del autónomo utilizando la información de la Declaración de la Renta.

Una vez ha hecho las comprobaciones pertinentes, enviarán una carta donde informan de la comparativa que han realizado y si hay alguna regularización que hacer con respecto a tu cuota.

Aquí se pueden dar tres situaciones:

- Que tu rendimiento neto haya sido superior al que se había comunicado: te informarán que tienes que hacer el ingreso de la diferencia dentro del plazo establecido.

- Que tu rendimiento neto haya sido inferior al comunicado: te informarán que puedes solicitar la devolución de ese importe o mantener esas bases de cotización de forma provisional para el siguiente año.

- Que tu rendimiento neto esté acorde a lo comunicado. En tal caso, no tendrás que hacer nada.

¡Importante! Si te reclaman el importe, haz el pago de la diferencia cuanto antes y dentro del plazo establecido ya que si finaliza el plazo voluntario de ingreso, tendrás que pagar además, un 10% o 20% de recargo, más los intereses de demora que en este momento son del 4,0625% anual.

Ejemplo de notificación de regularización

Aquí te mostramos un ejemplo de una carta de notificación de regularización de bases de cotizacion.

Dónde encuentro en la Declaración de la Renta el importe que contrasta Seguridad Social con Hacienda

Para hacer el cálculo final, Seguridad Social utiliza unas casillas específicas de la Declaración de la Renta donde se informa del rendimiento neto.

Como cada Hacienda, tiene su propio modelo 100 de Declaración de la Renta, las casillas serán diferentes en Bizkaia, Gipuzkoa y el Estado.

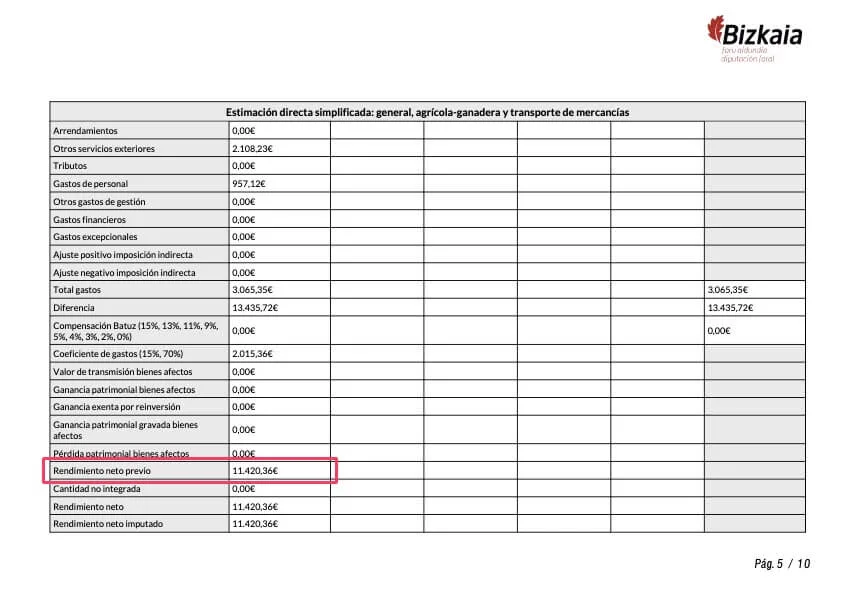

Rendimiento neto en Estimación Directa en Renta de Bizkaia

En Bizkaia (como en el documento de presentación ya no muestran números de casillas) utilizan la casilla denominada “Rendimiento neto previo” tal y como puedes ver en la imagen a continuación.

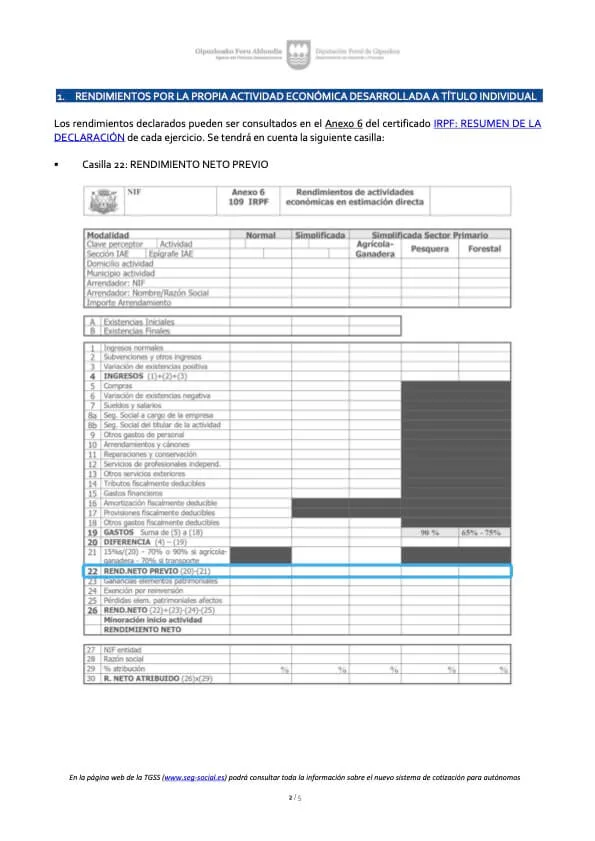

Rendimiento neto en Estimación Directa en Renta de Gipuzkoa

En Gipuzkoa utilizan la casilla “22” del “Rendimiento neto previo” para hacer el cálculo tal y como puedes ver en la imagen de debajo.

Rendimiento neto en Estimación Directa en Renta Estatal

En Hacienda Estatal (Agencia Tributaria) utilizan la casilla “0224” del “Rendimiento neto”.

Qué pasa si mis ingresos varían durante el año

El sistema es flexible y permite ajustar la base de cotización hasta seis veces al año. Esto significa que, si tus ingresos aumentan o disminuyen significativamente, puedes modificar tu cuota para adaptarla a tu situación real y evitar sorpresas al final del año. Por ejemplo, si a mitad de año prevés un incremento en tus ingresos, podrás subir tu base de cotización para evitar una regularización elevada.

La solicitud del cambio de base se debe hacer desde el Portal de la TGSS.

Fechas importantes

Aquí es importante destacar que las modificaciones en las bases de cotización no tienen una aplicación inmediata en la cuota, sino que se actualizan según las fechas siguientes:

| Solicita entre | Se aplica a partir de |

|---|---|

| 01/01 al 28 ó 29/02 | 01/03 |

| 01/03 al 30/04 | 01/05 |

| 01/05 al 30/06 | 01/07 |

| 01/07 al 31/08 | 01/09 |

| 01/09 al 31/10 | 01/11 |

| 01/11 al 31/12 | 01/01 próximo año |

Bonificaciones y reducciones disponibles

El sistema también ofrece ayudas para facilitar el inicio y mantenimiento de la actividad como autónomo. Entre las más destacadas están:

- Tarifa plana: Los nuevos autónomos pueden pagar una cuota reducida de 80 euros durante los primeros 12 meses sin importar los ingresos reales. Este periodo puede ampliarse a 24 meses en algunos casos, como cuando los ingresos reales sean inferiores al Salario Mínimo Interprofesional.

- Bonificaciones para ciertos colectivos: Jóvenes menores de 30 años, mujeres, personas con discapacidad o víctimas de violencia de género pueden acceder a descuentos adicionales.

- Reducción por maternidad: Las autónomas que reanuden su actividad tras la maternidad pueden beneficiarse de una bonificación del 100% durante 12 meses.

Cuota mínima

La cuota mínima que permite esta nueva normativa es de 205,23 € teniendo en cuenta que está en el tramo de 1 de la tabla reducida.

Tarifa plana

La tarifa plana de Seguridad Social se mantiene, pero con la entrada en vigor de esta nueva normativa, la cuota asciende a un importe de 85,71 € durante 12 meses, en lugar de los 80 € anteriores.

Recuerda que para poder aplicar la tarifa plana, en tu alta tienes que escoger la base mínima de cotización de la tabla general, es decir, la base de cotización de 950,98 €.

Impacto de la base de cotización en las prestaciones

Ya sabemos que la base de cotización afecta a nuestras prestaciones con lo que surge la duda: ¿qué sucede si justo cuando has disminuido tu base de cotización, tienes una baja por incapacidad temporal por ejemplo?

Como norma general, se tiene en cuenta la base de cotización del mes anterior a la baja pero con la nueva actualización, si en el mes que se ha producido la baja, has optado por una base de cotización inferior, la base de cotización menor será la que se tendrá en cuenta para las prestaciones.

Si la prestación es por paternidad/maternidad o por cese de actividad y la modificación es reciente, no te afectará en gran manera, ya que se tienen en cuenta los últimos seis meses cotizados para paternidad/maternidad y los últimos doce meses para la prestación por cese de actividad.

¿Hay sanciones por informar de un tramo inferior al que corresponde?

A fecha actual no existe ninguna penalización por haber cotizado en un tramo inferior.

Pero sí que te recomendamos que revises y actualices tu base de cotización acorde a tus ingresos dentro de los plazos establecidos para el cambio, de forma que no tengas ninguna sorpresa cuando te comuniquen la regularización.